Quyết toán thuế cho người nước ngoài về nước như thế nào? Số lượng lao động nước ngoài làm việc tại thị trường Việt Nam hiện nay ngày càng gia tăng. Kéo theo đó các vấn đề xoay quanh nghĩa vụ thuế thu nhập cá nhân nhận được sự quan tâm của đông đảo các doanh nghiệp. Vậy khi người nước ngoài kết thúc làm việc và rời khỏi Việt Nam thì quyết toán thuế TNCN như thế nào?

1. Nghĩa vụ quyết toán thuế TNCN khi về nước

Khi người lao động nước ngoài làm việc tại Việt Nam về nước cần nắm vững quy định tại Điều 21, Thông tư 92/2015/TT-BTC ngày 15/06/2015:

“Trường hợp cá nhân cư trú là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh”

Trường hợp cá nhân cư trú là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam nhưng trước khi xuất cảnh chưa làm thủ tục quyết toán thuế với cơ quan thuế thì có thể ủy quyền theo quy định của Bộ luật dân sự cho đơn vị trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định nếu tổ chức, cá nhân đó cam kết chịu trách nhiệm với cơ quan thuế về số thuế thu nhập cá nhân phải nộp của cá nhân theo quy định. Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân trong trường hợp này chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày cá nhân xuất cảnh.Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân trong trường hợp này chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày cá nhân xuất cảnh.”

>> Tham khảo: Báo cáo thuế theo quý gồm những gì?

Thời hạn quyết toán thuế TNCN người nước ngoài.

Thời hạn quyết toán thuế TNCN người nước ngoài.

Như vậy, người lao động nước ngoài đang làm việc tại Việt Nam về nước cần có trách nhiệm quyết toán hoặc ủy quyền quyết toán thuế TNCN, thời hạn nộp hồ sơ quyết toán thuế TNCN chậm nhất là ngày thứ 45 kể từ ngày xuất cảnh.

2. Xác định người nước ngoài là cá nhân cư trú hay không cư trú?

Người nước ngoài thỏa mãn một trong các điều kiện sau thì được xem là cá nhân cư trú:

- Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc có mặt liên tục 12 tháng tính từ ngày đầu tiên có mặt tại Việt Nam.

- Có nơi ở thường xuyên tại Việt Nam, gồm các trường hợp có nơi đăng ký thường trú hoặc có nhà thuê tại Việt Nam. Trường hợp thuê nhà ở nhiều nơi tại Việt Nam cũng được xem là cá nhân cư trú tại Việt Nam. Cá nhân là người nước ngoài cư trú tại Việt Nam có thời hạn 90 ngày trở lên trong năm tính thuế vẫn được xem là cá nhân cư trú tại Việt Nam.

Xác định cá nhân cư trú và không cư trú.

Vậy người nước ngoài nào là cá nhân không cư trú tại Việt Nam? Nếu người nước ngoài không đáp ứng điều kiện nào nêu trên thì được xét vào cá nhân không cư trú tại Việt Nam.

>> Tham khảo: Hóa đơn điện tử, Báo giá hóa đơn điện tử.

3. Lưu ý khi xác định thời điểm quyết toán thuế TNCN cho người nước ngoài

Khi xác định thời điểm quyết toán thuế TNCN cho người nước ngoài cần lưu ý:

- Năm tính thuế được xác định là năm dương lịch, việc quyết toán thuế sẽ được thực hiện vào cuối năm.

- Đối với năm đầu tiên cư trú tại Việt Nam, nếu cá nhân người lao động nước ngoài cư trú từ 183 ngày trở lên thì phải quyết toán cho toàn bộ năm dương lịch.

- Đối với năm đầu tiên cư trú tại Việt Nam, nếu cá nhân người lao động nước ngoài cư trú không quá 183 ngày thì năm tính thuế đầu tiên là 12 tháng liên tục.

- Trong những năm tiếp theo, nếu cá nhân trở thành đối tượng cư trú thì năm tính thuế tiếp theo là năm dương lịch.

- Cá nhân rời Việt Nam trong năm thì năm tính thuế cuois cùng sẽ được tính tới tháng mà cá nhân người lao động nước ngoài rời khỏi Việt Nam.

>> Tham khảo: Tra cứu hóa đơn, Tra cứu hóa đơn điện tử.

4. Công thức tính quyết toán thuế TNCN cho người nước ngoài về nước

Đối với người nước ngoài là cá nhân không cư trú:

Theo Khoản 1, Điều 18, Thông tư 111/2013/TT-BTC, thuế TNCN với thu nhập từ tiền lương, tiền công được xác định theo công thức sau:

Thuế TNCN = Thu nhập tính thuế từ tiền lương, tiền công x 20%.

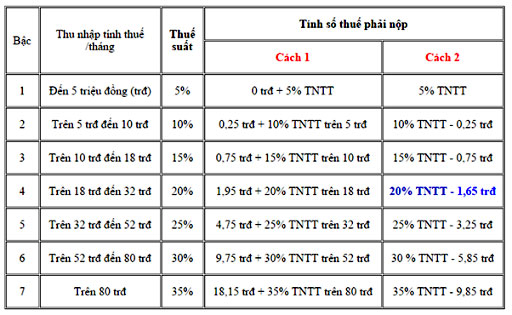

Biểu thuế lũy tiến toàn phần dành cho người nước ngoài có thu nhập từ tiền công, tiền lương như sau:

Đối với cá nhân không cư trú:

Thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi chi trả thu nhập.

>> Tham khảo: Kiểm toán là gì?

Công thức:

Thuế TNCN phải nộp = Thu nhập chịu thuế x Thuế suất 20%.

Trên đây là hướng dẫn quyết toán thuế cho người nước ngoài về nước năm 2022. Doanh nghiệp đang sử dụng lao động nước ngoài cần lưu ý khi nhận ủy quyền quyết toán thuế của người lao động nước ngoài đã xuất cảnh.

Để được tư vấn thủ tục mua hóa đơn điện tử nhanh chóng, thuận tiện, hỗ trợ phát hành hóa đơn điện tử lần đầu, doanh nghiệp có thể liên hệ Công ty Phát triển Công nghệ Thái Sơn và tham khảo phần mềm hóa đơn điện tử E-invoice do ThaisonSoft cung cấp:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel : 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/

Để lại một phản hồi