Cách ghi hóa đơn bán lẻ như thế nào đúng quy định? Cần lưu ý những nguyên tắc nào khi lập hóa đơn bán lẻ. Viết và xuất hóa đơn bán lẻ là nghiệp vụ cơ bản nhất mà kế toán thường xuyên phải làm. Kế toán có thể tham khảo các hướng dẫn chi tiết dưới đây.

1. Khi nào cần lập hóa đơn bán lẻ

Theo Thông tư 39/2014/TT-BTC, khi thực hiện bán hàng hóa, cung ứng dịch vụ dưới 200.000 đồng thì không phải lập hóa đơn, trừ khi người mua yêu cầu lập và giao hóa đơn. Ngược lại, nếu bán hàng hóa, cung ứng dịch vụ trên 200.000 đồng thì buộc phải xuất hóa đơn dù người mua có lấy hóa đơn hay không.

Mặt khác, theo Khoản 1, Điều 5, Thông tư 119/2014/TT-BTC, hóa đơn bán hàng được sử dụng cho các trường hợp:

- Tổ chức, cá nhân khai và tính thuế GTGT theo phương pháp khấu trừ trực tiếp khi bán hàng hóa, cung ứng dịch vụ trong phạm vi nội địa, xuất vào các khu thuế quan được coi như xuất khẩu.

- Tổ chức, cá nhân trong khu vực phi thuế quan khi bán hàng hóa, cung ứng dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân thuộc khu phi thuế quan với nhau.

>> Tham khảo: Hóa đơn điện tử, Báo giá hóa đơn điện tử.

Các trường hợp cần viết hóa đơn bán lẻ.

2. Hướng dẫn cách ghi hóa đơn bán lẻ hàng hóa, dịch vụ

Trên hóa đơn bán lẻ có một số tiêu thức quan trọng, kế toán cần lưu ý cách viết như sau:

- Ngày tháng năm: Ghi thời điểm chuyển giao quyền sở hoặc quyền sử dụng hóa đơn cho người mua.

- Người mua hàng: Ghi là “Khách lẻ” hoặc “Người mua không lấy hóa đơn”.

- Tên đơn vị: Người mua không cung cấp thông tin tên, địa chỉ, mã số thuế.

- Mã số thuế: Để trống.

- Địa chỉ: Để trống.

- Hình thức thanh toán: Tiền mặt.

- Số tài khoản: Để trống.

- Số thứ tự: Viết số thứ tự hàng hóa theo thứ tự mặt hàng.

>> Tham khảo: Tra cứu hóa đơn, Tra cứu hóa đơn điện tử.

- Tên hàng hóa, dịch vụ: Viết đầy đủ tên hàng hóa, gạch trống phần còn trống trên hóa đơn.

- Đơn vị tính: Cái, chiếc, kg,…

- Số lượng: Viết số lượng hàng hóa bán ra.

- Đơn giá: Ghi giá bán chưa thuế GTGT.

- Thành tiền: Ghi tổng giá trị hàng hóa, dịch vụ.

- Cộng tiền hàng: bằng tổng các dòng ở cột thành tiền

- Thuế suất: Ghi mức thuế suất khác nhau: 0%, 5%, 10% của hàng hóa, và không chịu thuế.

- Tiền thuế GTGT: Bằng Cộng tiền hàng x thuế suất

- Trường hợp không chịu thuế GTGT thì kế toán gạch chéo

- Tổng cộng tiền thanh toán: Bằng Cộng tiền hàng + Tiền thuế GTGT

- Số tiền bằng chữ: Diễn giải bằng chữ số tiền ở tiêu thức Tổng cộng tiền thanh toán

- Người mua hàng ký và ghi rõ họ tên: Người mua hàng ký và ghi đầy đủ họ tên.

- Người bán hàng: Người bán hàng ký và ghi đầy đủ họ tên.

- Thủ trưởng đơn vị: Tổng Giám đốc, Giám đốc hoặc người được ủy quyền ký hóa đơn ký, đóng dấu và chức danh.

Lưu ý viết tiêu thức tiền trên hóa đơn.

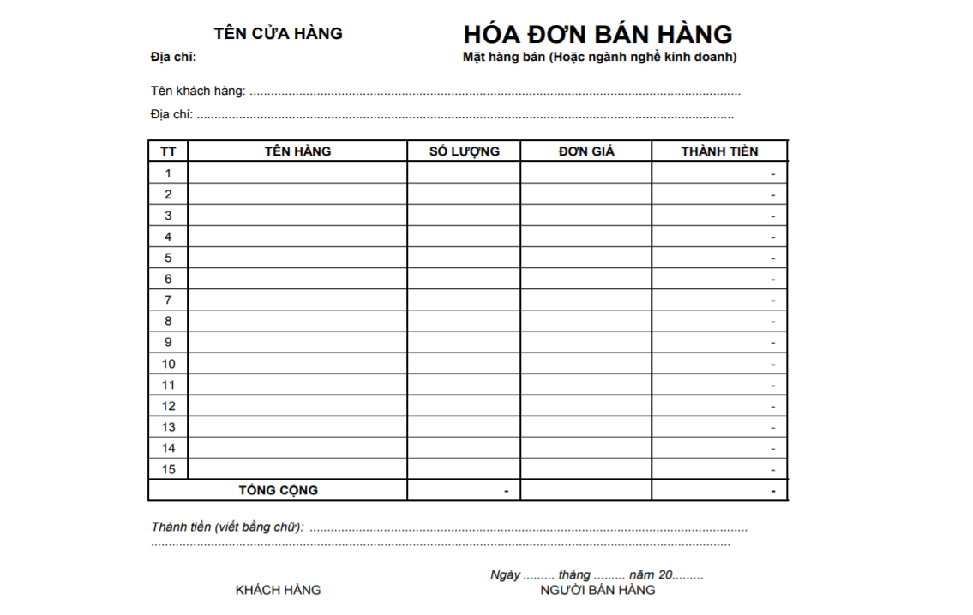

3. Mẫu hóa đơn bán lẻ

Tùy theo đặc thù riêng của từng doanh nghiệp mà các mẫu hóa đơn bán lẻ sẽ có các tiêu thức khác nhau. Tuy nhiên, mẫu hóa đơn bán lẻ cần thể hiện một số nội dung quan trọng như:

- Tên hóa đơn, lý hiệu.

- Tên liên của hóa đơn gồm: Tên, địa chỉ, mã số thuế của hai bên.

- Thông tin hàng hóa: Tên, đơn vị tính, số lượng, đơn giá, thành tiền chưa thuế và sau thuế.

- Số tiền: Tổng số tiền thanh toán, chữ ký người mua, người bán, dấu của người bán, thời gian lập hóa đơn.

>> Có thể bạn quan tâm: Mẫu thông báo thay đổi địa chỉ doanh nghiệp.

Mẫu hóa đơn bán lẻ thông dụng.

Trên đây là hướng dẫn cách ghi hóa đơn bán lẻ theo đúng quy định. Kế toán có thể căn cứ và lưu ý viết các tiêu thức trên hóa đơn để đảm bảo hóa đơn hợp lệ.

Để được tư vấn thêm về hóa đơn điện tử và đăng ký sử dụng phần mềm hóa đơn điện tử Einvoice, quý doanh nghiệp vui lòng liên hệ theo địa chỉ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel: 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/

Để lại một phản hồi