Hàng khuyến mãi có phải xuất hóa đơn không? Ngoài các giao dịch bán hàng hóa cho khách hàng có thu tiền, nhiều trường hợp doanh nghiệp chạy các chương trình khuyến mãi, chiết khấu,… Trong các trường hợp này, kế toán có cần xuất hóa đơn không? Việc hạch toán hàng khuyến mãi như thế nào?

1. Hàng khuyến mãi có phải xuất hóa đơn không?

Theo Khoản 9, Điều 3, Thông tư 26/2015/TT-BTC của Bộ Tài Chính hướng dẫn các nghiệp vụ về hóa đơn đối với hàng khuyến mãi không thu tiền, quảng cáo, hàng mẫu thì các sản phẩm, hàng hóa, dịch vụ sử dụng cho mục đích khuyến mãi theo quy định của pháp luật về thương mại thì kế toán phải lập hóa đơn.

Trong đó, các sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo hoặc làm hàng mẫu phải được đăng ký với Sở Công Thương (Cục xúc tiến Thương Mại).

>> Tham khảo: Hóa đơn điện tử, Báo giá hóa đơn điện tử.

2. Cách viết hóa đơn hàng khuyến mãi

Cũng theo Khoản 9, Điều 3, Thông tư 26/2015/TT-BTC của Bộ Tài Chính, khi lập hóa đơn cho hàng khuyến mại, kế toán cần ghi rõ trên hóa đơn tên và số lượng hàng hóa, ghi chú rõ ràng là hàng khuyến mại, quảng cáo hãng hàng mẫu và tuân thủ các quy định về thuế GTGT.

Về phần thuế GTGT trên hóa đơn, theo Khoản 5, Điều 7, Thông tư 210/2013/TT-BTC, sản phẩm hàng hóa hay dịch vụ dùng để khuyến mãi theo quy định pháp luật về thương mại, giá tính thuế sẽ được xác định bằng 0.

Hàng khuyến mãi vẫn phải xuất hóa đơn.

Trường hợp hàng hóa, dịch vụ sử dụng để khuyến mại nhưng không thực hiện theo pháp luật về thương mại thì phải kê khai và nộp thuế như đối với các trường hợp tiêu dùng nội bộ.

Lưu ý: Kế toán cần lưu ý phân biệt giữa hàng khuyến mại và hàng cho, biếu, tặng khi viết hóa đơn:

- Hàng khuyến mãi, hàng mẫu, quảng cáo đăng ký với Sở Công Thương, Cục Xúc Tiến thương mại: Khi xuất hóa đơn giá tính thuế sẽ = 0.

- Hàng cho, biếu, tặng khách hàng, nhân viên (Không phải đăng ký với Sở Công thương, Cục Xúc tiến Thương Mại): Khi xuất hóa đơn ghi giá bán, có thuế GTGT.

>> Tham khảo: Thủ tục thông báo phát hành hóa đơn điện tử lần 2.

3. Một số lưu ý khi xuất hóa đơn hàng khuyến mãi

Thời điểm lập hóa đơn: Đối với hàng khuyến mãi là ngay thời điểm tặng hàng hóa, dịch vụ theo Công văn số 71608/CT-TTHT ngày 6/11/2017 của Cục Thuế TP hà Nội.

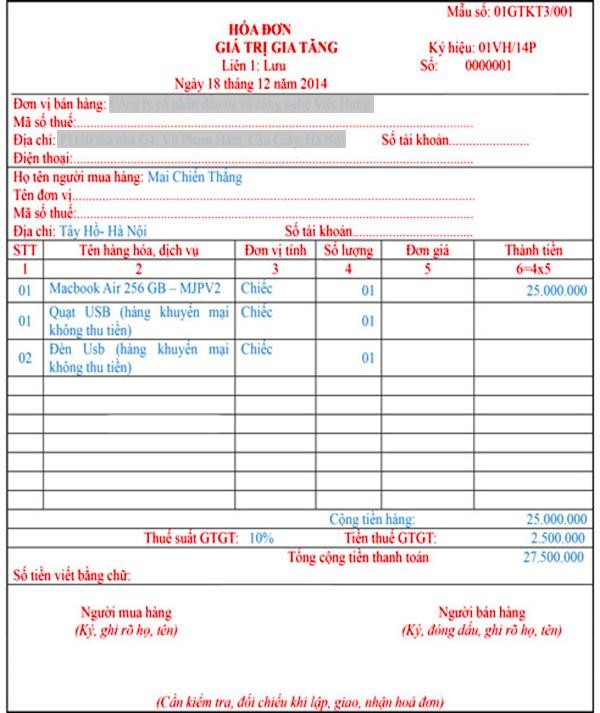

Có thể lập hóa đơn hàng khuyến mại chung với hóa đơn bán hàng thông thường không? Theo Công văn 4151/CT-TTHT ngày 10/5/2016 của Cục Thuế TP HCM, doanh nghiệp có thể lập riêng hoặc chung hóa đơn hàng khuyến mại và hóa đơn hàng hóa thông thường. Nếu lập chung một hóa đơn, kế toán cần ghi tách thành 2 dòng: 1 dòng ghi hàng hóa, dịch vụ công ty cung cấp, 1 dòng ghi hàng hóa, dịch vụ khuyến mại.

Kế toán có thể tham khảo mẫu hóa đơn lập chung cho hàng hóa bán thông thường và hàng hóa khuyến mại dưới đây để làm mẫu khi xuất hóa đơn.

>> Tham khảo: Ký hợp đồng điện tử.

Mẫu hóa đơn lập chung cho cả hàng bán và hàng khuyến mại.

Trên đây là các thông tin giải đáp: Hàng khuyến mãi có phải xuất hóa đơn không? Kế toán cần lưu ý, ngay cả trường hợp xuất hàng hóa để khuyến mại vẫn cần xuất hóa đơn. Một số quy định về các chỉ tiêu trên hóa đơn, giá tính thuế sẽ có sự khác biệt nên cần nắm vững để tránh lập sai hóa đơn.

Để được tư vấn thêm về hóa đơn điện tử và đăng ký sử dụng phần mềm hóa đơn điện tử E-invoice, quý doanh nghiệp vui lòng liên hệ theo địa chỉ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel : 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/

Để lại một phản hồi