Nếu bạn và doanh nghiệp đang thắc mắc chi nhánh kê khai thuế GTGT theo tháng hay quý mới đúng thì đừng bỏ qua bài viết này để có được lời giải đáp chi tiết nhất.

1. Quy định kê khai thuế theo tháng và quý với chi nhánh kinh doanh

Muốn xác định chi nhánh kê khai thuế GTGT theo tháng hay theo quý, người nộp thuế cần phải căn cứ vào các quy định pháp luật hiện hành về kê khai thuế theo tháng và kê khai thuế theo quý.

Tại Điều 9, Nghị định số 126/2020/NĐ-CP, Chính Phủ đã quy định việc kê khai thuế theo quý chỉ áp dụng với các chi nhánh kinh doanh nói riêng, đơn vị kinh doanh nói chung, đáp ứng đủ 02 điều kiện sau:

– Một là các doanh nghiệp có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống;

– Hai là các trường hợp người nộp thuế bắt đầu hoạt động sản xuất kinh doanh.

Ngược lại, việc kê khai thuế theo tháng sẽ áp dụng với các chi nhánh kinh doanh có tổng doanh thu bán hàng hóa, cung cấp dịch vụ của năm trước liền kề là trên 50 tỷ đồng.

Như vậy, khi tiến hành kê khai thuế cho chi nhánh, người nộp thuế cần phải căn cứ và tuân thủ đúng theo quy định trên.

Tuy nhiên, các chi nhánh thuộc đối tượng kê khai thuế GTGT theo quý nếu đáp ứng đủ điều kiện, có tiến hành nộp mẫu số 07/GTGT cho cơ quan thuế và đã được cơ quan thuế chấp nhận thì cũng được tiến hành kê khai thuế theo tháng.

>> Tham khảo: Hóa đơn điện tử, Lưu trữ hóa đơn điện tử đầu ra.

2. Cách kê khai thuế GTGT với chi nhánh kinh doanh

Hiện nay, chi nhánh kinh doanh thường được phân thành 02 loại: Chi nhánh hạch toán độc lập và chi nhánh hạch toán phụ thuộc. Cách kê khai thuế GTGT đối với 02 loại chi nhánh này là không giống nhau.

Kê khai thuế GTGT cho chi nhánh độc lập thế nào?

2.1. Kê khai thuế GTGT cho chi nhánh độc lập

Việc kê khai thuế GTGT đối với các chi nhánh độc lập sẽ tiến hành ngay tại chi nhánh.

2.2. Kê khai thuế GTGT cho chi nhánh phụ thuộc

Kê khai thuế GTGT cho chi nhánh phụ thuộc thế nào?

2.2.1. Chi nhánh phụ thuộc là doanh nghiệp thương mại, dịch vụ,…

Nếu các chi nhánh phụ thuộc là các doanh nghiệp thương mại, dịch vụ,… ở cùng tỉnh/thành phố với trụ sở chính thì chi nhánh kinh doanh sẽ tiến hành kê khai và nộp thuế GTGT ngay tại Trụ sở chính.

Lưu ý rằng:

– Trường hợp chi nhánh phụ thuộc ở cùng tỉnh/thành phố với trụ sở chính có con dấu, tài khoản tiền gửi ngân hàng, thực hiện trực tiếp bán hàng hóa, dịch vụ, có kê khai đầy đủ thuế GTGT đầu vào và đầu ra, đồng thời có nhu cầu nộp thuế riêng thì bắt buộc phải tiến hành đăng ký nộp thuế riêng và sử dụng hóa đơn riêng.

– Các chi nhánh phụ thuộc ở cùng tỉnh/thành phố với trụ sở chính khi hoạt động kinh doanh dịch vụ ăn uống, nhà hàng, khách sạn, massage, karaoke thì nơi kê khai thuế sẽ do chính Cục trưởng Cục Thuế địa phương quyết định.

Như vậy, các chi nhánh phụ thuộc là doanh nghiệp thương mại, dịch vụ hoàn toàn được phép sử dụng hóa đơn riêng, kê khai riêng nhưng cần phải tiến hành đăng ký tại Chi cục Thuế quản lý chi nhánh, đồng thời chi nhánh cũng cần phải có con dấu và tài khoản ngân hàng riêng.

>> Tham khảo: Báo giá hóa đơn điện tử, Tra cứu hóa đơn điện tử.

Nếu chi nhánh phụ thuộc là các doanh nghiệp thương mại, dịch vụ,… ở khác tỉnh/thành phố với trụ sở chính thì việc kê khai và nộp thuế GTGT sẽ được tiến hành tại cơ quan thuế chi nhánh.

Lưu ý rằng: Trường hợp chi nhánh phụ thuộc ở khác tỉnh/thành phố với trụ sở chính không trực tiếp bán hàng hóa, cũng không phát sinh doanh thu thì sẽ tiến hành kê khai thuế tập trung ngay tại trụ sở chính. Đồng thời, doanh nghiệp cũng phải thông báo với cơ quan thuế.

Đối với các doanh nghiệp có dự án kinh doanh bất động sản ở địa phương khác tỉnh với trụ sở chính, có thành lập đơn vị, chi nhánh trực thuộc thì bắt buộc phải đăng ký thuế và nộp thuế theo phương pháp khấu trừ với một số hoạt động kinh doanh bất động sản với cơ quan thuế địa phương,nơi phát sinh hoạt động kinh doanh bất động sản.

2.2.2. Chi nhánh phụ thuộc là doanh nghiệp sản xuất

Đối với các chi nhánh phụ thuộc là doanh nghiệp sản xuất, có cơ sở sản xuất trực thuộc nhưng không trực tiếp bán hàng, không phát sinh doanh thu thì việc nộp và kê khai thuế GTGT sẽ được áp dụng trên địa bàn cấp tỉnh/thành phố trực thuộc Trung ương khác với tỉnh/thành phố nơi đóng trụ sở chính.

Theo đó, nếu doanh nghiệp sản xuất có hạch toán kế toán thì cần đăng ký nộp thuế theo phương pháp khấu trừ tại địa phương. Các hoạt động điều chuyển bán thành phẩm, kể cả xuất cho trụ sở chính thì đều phải lập hóa đơn GTGT để làm căn cứ kê khai và nộp thuế tại chi nhánh.

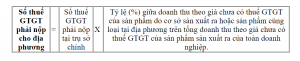

Nếu doanh nghiệp có cơ sở sản xuất nhưng không thực hiện hạch kế toán thì sẽ tiến hành kê khai thuế GTGT tại trụ sở chính và nộp thuế cho các địa phương nơi có cơ sở sản xuất. Số thuế GTGT phải nộp cho địa phương của cơ sở sản xuất được xác định như sau:

- 2% đối với hàng hóa chịu thuế suất GTGT 10%;

- 1% đối với hàng hóa chịu thuế suất 5%

Việc xác định doanh thu của hàng hóa sản xuất sẽ dựa trên cơ sở giá thành sản phẩm hoặc doanh thu của sản phẩm cùng loại tại địa phương, nơi đặt cơ sở sản xuất.

Trường hợp khi căn cứ theo nguyên tắc trên, nếu tổng số thuế GTGT phải nộp cho địa phương lớn hơn số thuế GTGT phải nộp tại trụ sở chính thì doanh nghiệp sẽ tự phân bổ số thuế phải nộp cho đại phương theo công thức bên dưới.

Công thức tính thuế GTGT phải nộp cho địa phương.

Khi đã xác định được số thuế phải nộp, doanh nghiệp lập và gửi “Bảng phân bổ thuế GTGT cho địa phương, nơi đóng trụ sở chính và các địa phương nơi có cơ sở sản xuất trực thuộc không thực hiện hạch kế toán” theo đúng Mẫu số 01-6/GTGT cùng với hồ sơ khai thuế tới cơ quan thuế quản lý trực tiếp. Đồng thời, doanh nghiệp cũng phải gửi 01 bản Mẫu số 01-6/GTGT tới cơ quan thuế cơ mà cơ sở sản xuất trực thuộc.

Bên cạnh đó, căn cứ vào số thuế GTGT phân bổ, doanh nghiệp lập chứng từ nộp thuế GTGT tại trụ sở chính và từng địa phương cơ sở sản xuất. Trên chứng từ nộp thuế buộc phải ghi rõ nộp vào tài khoản thu ngân sách nhà nước tại kho bạc nhà nước đồng cấp với cơ quan thuế nơi trụ sở chính và địa phương cơ sở sản xuất.

Lưu ý rằng: Nếu doanh nghiệp không phát sinh số thuế phải nộp tại trụ sở chính thì không phải nộp thuế cho các địa phương, nơi có cơ sở sản xuất.

Trên đây, bài viết đã giải đáp tới bạn và doanh nghiệp chi nhánh kê khai thuế gtgt theo tháng hay quý, đồng thời hướng dẫn cách kê khai thuế GTGT với chi nhánh kinh doanh.

Mọi thắc mắc hay muốn được tư vấn muốn được tư vấn về phần mềm hóa đơn điện tử E-invoice hoàn toàn miễn phí, Quý doanh nghiệp vui lòng liên hệ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel : 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/

Để lại một phản hồi