Doanh nghiệp khi quyết toán thuế cuối năm cần lưu ý những gì để đảm bảo đúng quy định pháp luật. Xem ngay Top 6 điểm cần lưu ý khi doanh nghiệp quyết toán thuế TNDN cuối năm.

1. Mọi doanh nghiệp bắt buộc phải quyết toán thuế TNDN cuối năm

Quyết toán thuế doanh nghiệp là gì? Căn cứ theo quy định pháp luật hiện hành thì quyết toán thuế TNDN là việc làm bắt buộc mà mọi kế toán doanh nghiệp đều phải tiến hành khi kết thúc năm tài chính. Theo đó, hàng tháng/quý, các doanh nghiệp sẽ phải tính tiền thuế TNDN tạm nộp rồi cuối năm sẽ tiến hành quyết toán lại để xem năm đó doanh nghiệp có phải nộp thêm thuế hay không.

Trường hợp số tiền thuế tạm nộp nhiều hơn tiền thuế thực tế doanh nghiệp phải nộp, tức nộp thừa, thì số tiền thuế thừa này sẽ được bù trừ sang kỳ sau hoặc doanh nghiệp làm thủ tục hoàn thuế để nhận lại tiền thừa.

Trường hợp số tiền thuế tạm nộp 4 quý trong năm ít hơn tiền thuế thực tế doanh nghiệp phải nộp, tức nộp còn thiếu, thì doanh nghiệp phải nộp thêm khoản tiền thuế còn thiếu.

>> Tham khảo: Sổ sách cần in khi làm quyết toán thuế.

2. Cách tính thuế TNDN cuối năm

Tại Điều 5, Nghị định 218/2013/NĐ-CP, Chính phủ đã quy định các doanh nghiệp được lựa chọn kỳ tính thuế theo năm dương lịch hoặc năm kế toán, nhưng phải thông báo lại với cơ quan thuế trước khi thực hiện.

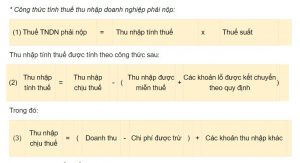

Tại Điều 1, Thông tư 96/2015/TT-BTC, Bộ Tài chính đã quy định thuế TNDN sẽ được xác định theo công thức sau:

Công thức tính thuế TNDN.

3. Xác định doanh thu khi tính thuế thu nhập doanh nghiệp

Căn cứ vào Khoản 1, Điều 5, Thông tư số 78/2014/TT-BTC, các doanh nghiệp tính phải tính doanh thu để có thể tính được thu nhập chịu thuế thu nhập doanh nghiệp.

Theo đó, doanh thu khi tính thuế thu nhập doanh nghiệp chính là toàn bộ số tiền bán hàng hóa, gia công, cung cấp dịch vụ (gồm cả khoản trợ giá, phụ thu, phụ trội của DN), không phân biệt đã thu tiền hay chưa thu tiền.

Với các trường hợp doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ thì doanh thu sẽ chưa bao gồm thuế GTGT.

Với trường hợp doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp thì doanh thu sẽ bao gồm cả thuế GTGT.

Đối với doanh nghiệp hoạt động kinh doanh dịch vụ, được khách hàng trả tiền trước nhiều năm thì doanh thu khi tính thuế TNDN sẽ được phân bổ đều cho số năm trả tiền trước, hoặc cũng có thể xác định theo doanh thu trả tiền 1 lần.

Đối với doanh nghiệp đang trong thời gian hưởng ưu đãi thuế thì việc xác định số thuế ưu đãi sẽ căn cứ vào tổng số thuế TNDN phải nộp số năm thu tiền trước chi cho số năm thu tiền trước.

4. Các khoản chi được trừ và không được trừ

Khi quyết toán thuế cuối năm thì một trong những điểm doanh nghiệp không thể không lưu ý đó là các khoản chi được trừ và không được trừ.

Quy định các khoản chi được trừ và không được trừ khi quyết toán thuế.

Các khoản chi được trừ

Căn cứ vào Thông tư 119/2014/TT-BTC và Thông tư 96/2015/TT-BTC của Bộ Tài chính thì các doanh nghiệp sẽ được trừ mọi khoản chi nếu như đáp ứng đầy đủ các điều kiện sau:

– Là khoản chi thực tế phát sinh liên quan tới hoạt động sản xuất, kinh doanh của doanh nghiệp.

– Là khoản chi có đầy đủ hóa đơn, chứng từ hợp pháp theo đúng quy định pháp luật.

– Là khoản chi có hóa đơn mua hàng, dịch vụ từng lần ở mức 20 triệu đồng trở lên, khi thanh toán bắt buộc phải có chứng từ thanh toán không dùng tiền mặt.

Các khoản chi không được trừ

Hiện nay, có 37 khoản chi không được trừ khi doanh nghiệp xác định thuế TNDN. Điều này đã được quy định rõ tại Khoản 2, Điều 6 của Thông tư số 78/2014/TT-BTC, và được Bộ Tài chính sửa đổi bổ sung bởi Điều 4 của Thông tư 96/2015/TT-BTC.

>> Có thể bạn quan tâm: Hóa đơn điện tử, Tra cứu hóa đơn điện tử.

5. Thu nhập được miễn thuế

Theo Điều 4 của Luật Thuế thu nhập doanh nghiệp 2008 (sửa đổi, bổ sung năm 2013) và hướng dẫn bởi Thông tư 78/2014/TT-BTC (sửa đổi, bổ sung bởi Thông tư 96/2015/TT-BTC), các doanh nghiệp sẽ được miễn thuế TNDN khi thuộc 1 trong 12 trường hợp sau:

– Thu nhập liên quan tới nông nghiệp;

– Thu nhập từ việc thực hiện dịch vụ kỹ thuật trực tiếp để phục vụ nông nghiệp;

– Thu nhập từ thực hiện nghiên cứu khoa học công nghệ;

– Doanh nghiệp có người lao động là người khuyết tật chiếm từ 30% trở lên;

– Thu nhập từ hoạt động dạy nghề dành riêng cho một số đối tượng;

– Thu nhập được chia từ việc góp vốn kinh doanh, sau khi bên nhận góp vốn đã nộp đầy đủ thuế;

– Khoản tài trợ dùng cho hoạt động giáo dục;

– Thu nhập từ chuyển nhượng chứng chỉ giảm phát thải;

– Thu nhập thực hiện nhiệm vụ Nhà nước giao;

– Phần thu nhập không chia;

– Thu nhập từ chuyển giao công nghệ thuộc lĩnh vực được ưu tiên;

– Thu nhập của văn phòng thừa phát lại.

6. Thuế suất thuế thu nhập doanh nghiệp

Hiện nay, tùy vào hoạt động, lĩnh vực kinh doanh mà các doanh nghiệp có thể được hưởng nhiều mức ưu đãi thuế suất khác nhau: Thuế suất ưu đãi 10%, thuế suất ưu đãi 15% hay thuế suất ưu đãi 20%.

Tuy nhiên, căn cứ theo quy định tại Điều 11, Thông tư 78/2014/TT-BTC, thuế suất thuế thu nhập doanh nghiệp thông thường sẽ là 20%.

Như vậy, bài viết trên đây đã giải đáp tới bạn Top 6 điểm cần lưu ý khi doanh nghiệp quyết toán thuế cuối năm.

Mọi thắc mắc hay muốn được tư vấn về phần mềm hóa đơn điện tử E-invoice hoàn toàn miễn phí, Quý doanh nghiệp vui lòng liên hệ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel : 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/

Để lại một phản hồi