Thuế thu nhập cá nhân là gì? Đối tượng nào bắt buộc phải kê khai thuế TNCN? Đối tượng nào không phải kê khai thuế thu nhập cá nhân? Mẫu kê khai thuế thu nhập cá nhân hợp pháp hiện nay? Tất cả sẽ có trong bài viết này.

1. Quy định đối tượng phải quyết toán thu nhập cá nhân

Thuế TNCN được hiểu là loại thuế mà các cá nhân thuộc quy định của pháp luật phải tiến hành quyết toán theo năm.

Khi tiến hành quyết toán thuế TNCN, các cá nhân có trách nhiệm phải quyết toán hoặc ủy quyền quyết toán cho tổ chức trả thu nhập, áp dụng theo đúng mẫu kê khai thuế thu nhập cá nhân hiện hành.

Cá nhân được tự quyết toán hoặc ủy quyền quyết toán thuế TNCN.

1.1. Cơ sở pháp lý

Để xác định đối tượng phải khai và nộp thuế thu nhập cá nhân, bạn và doanh nghiệp cần dựa vào các quy định sau:

– Điều 16, Thông tư số 156/2013/TT-BTC quy định về khai thuế, nộp thuế thu nhập cá nhân;

– Điều 21, Thông tư 92/2015/TT-BTC quy định sửa đổi, bổ sung Điều 16 Thông tư số 156/2013/TT-BTC;

– Công văn số 6043/CT-TTHT quy định về quyết toán thuế thu nhập cá nhân.

>> Tham khảo: Hóa đơn điện tử.

1.2. Đối tượng phải khai và nộp thuế TNCN

Căn cứ vào các quy định pháp luật hiện hành, đối tượng được quy định phải khai và nộp thuế TNCN bao gồm:

– Các cá nhân cư trú có thu nhập từ tiền lương, tiền công. Cụ thể:

- Các cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam trả nhưng tổ chức này chưa thực hiện khấu trừ thuế;

- Các cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

– Cá nhân có thu nhập từ chuyển nhượng bất động sản thực hiện khai thuế theo từng lần phát sinh, kể cả trường hợp được miễn thuế.

– Các tổ chức, cá nhân trả thu nhập có phát sinh khấu trừ thuế thu nhập cá nhân khai thuế theo tháng hoặc quý.

– Các thu nhập từ hoạt động chuyển nhượng vốn, trừ chuyển nhượng chứng khoán:

- Cá nhân cư trú chuyển nhượng vốn góp khai thuế theo từng lần chuyển nhượng, không phân biệt có phát sinh thu nhập hay không;

- Cá nhân không cư trú có thu nhập từ chuyển nhượng vốn góp tại Việt Nam;

- Doanh nghiệp làm thủ tục thay đổi danh sách thành viên góp vốn trong trường hợp chuyển nhượng vốn mà không có chứng từ chứng minh cá nhân chuyển nhượng vốn đã hoàn thành nghĩa vụ thuế thì doanh nghiệp nơi cá nhân chuyển nhượng vốn có trách nhiệm khai thuế, nộp thuế thay cho cá nhân.

– Các thu nhập từ chuyển nhượng chứng khoán:

- Cá nhân chuyển nhượng chứng khoán của Công ty đại chúng giao dịch tại Sở giao dịch chứng khoán;

- Cá nhân chuyển nhượng chứng khoán không thông qua hệ thống giao dịch trên Sở giao dịch chứng khoán;

- Doanh nghiệp được ủy quyền quyết toán TNCN thay cho cá nhân chuyển nhượng chứng khoán.

>> Tham khảo: Tra cứu hóa đơn điện tử.

2. Một số đối tượng không phải quyết thuế TNCN

Một số cá nhân và DN không phải quyết thuế TNCN.

Theo quy định tại Khoản 1, Điều 21, Thông tư số 92/2015/TT-BTC, Bộ Tài chính đã quy định các doanh nghiệp dưới đây không thuộc đối tượng phải quyết toán thuế TNCN:

– Các doanh nghiệp không phát sinh trả thu nhập. Điều này đồng nghĩa rằng: trong năm doanh nghiệp không phát sinh trả tiền lương cho cá nhân làm việc trong công ty.

– Các doanh nghiệp giải thể, chấm dứt hoạt động kinh doanh và thỏa mãn đồng thời các điều kiện sau:

+ Có phát sinh trả thu nhập;

+ Không phát sinh khấu trừ thuế TNCN;

+ Doanh nghiệp tiến hành cung cấp danh sách cá nhân đã chi trả thu nhập trong năm theo mẫu 25/DS-TNCN (ban hành kèm theo Thông tư 151/2014/TT-BTC) chậm nhất là 45 ngày kể từ ngày có quyết định giải thể, chấm dứt hoạt động.

Theo Khoản 3, Điều 21, Thông tư số 92/2015/TT-BTC, những cá nhân dưới đây sẽ thuộc đối tượng không phải quyết toán thuế TNCN:

– Cá nhân có số thuế thu nhập cá nhân phải nộp nhỏ hơn số thuế TNCN tạm nộp trong năm mà cá nhân đó không có yêu cầu hoàn thuế hoặc bù trừ thuế vào các kỳ sau.

– Cá nhân có thu nhập vãng lai trung bình năm không quá 10 triệu đồng và đã được đơn vị chi trả khấu trừ 10% thì không cần phải quyết toán thuế TNCN. Trừ những trường hợp được chỉ định, yêu cầu từ cơ quan thuế.

– Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm đã khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% trên khoản tiền phí bảo hiểm thì không phải quyết toán thuế TNCN đối với phần thu nhập này.

>> Tham khảo: Kiểm tra thuế đã kê khai.

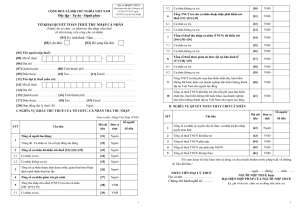

3. Mẫu kê khai thuế TNCN mới nhất hiện nay

Hiện nay, mẫu kê khai thuế thu nhập cá nhân sẽ được áp dụng theo mẫu tờ khai quyết toán thuế TNCN số 05/QTT-TNCN, ban hành kèm theo Thông tư số 92/2015/TT-BTC bởi Bộ Tài chính.

Nếu bạn và doanh nghiệp còn phân vân về mẫu tờ khai này có thể tham khảo mẫu bài viết cập nhật bên dưới:

Mẫu tờ khai quyết toán thuế TNCN số 05/QTT-TNCN.

Như vậy, bài viết trên đây đã giải đáp tới bạn và doanh nghiệp các đối tượng phải khai và nộp thuế TNCN. Đồng thời cập nhật mẫu kê khai thuế thu nhập cá nhân mới nhất hiện nay.

Mọi thắc mắc hoặc muốn được tư vấn muốn được tư vấn về phần mềm hóa đơn điện tử E-invoice hoàn toàn miễn phí, Quý doanh nghiệp vui lòng liên hệ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel : 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/

Để lại một phản hồi